CCI Ardèche

Accélérateur des entreprises | Partenaire des territoires

Développeur de compétences

Développeur de compétences

La facturation électronique, vous devez vous y intéresser

La facturation électronique entre entreprises françaises entrera progressivement en vigueur progressivement entre 2024 et 2026.

Mercredi 28 juin 2023

Qu’est-ce qu’une facture électronique ?

Une facture électronique est une facture émise, transmise et reçue dans un format électronique structuré. Ceci permet son traitement automatique et électronique.

Le contenu d'une facture électronique doit comporter les mêmes mentions obligatoires qu’une facture papier classique.

Attention : Une facture imprimée puis numérisée pour être envoyée et réceptionnée par messagerie électronique, traitée et archivée par voie dématérialisée n’est pas une facture électronique. On parle de facture dématérialisée.

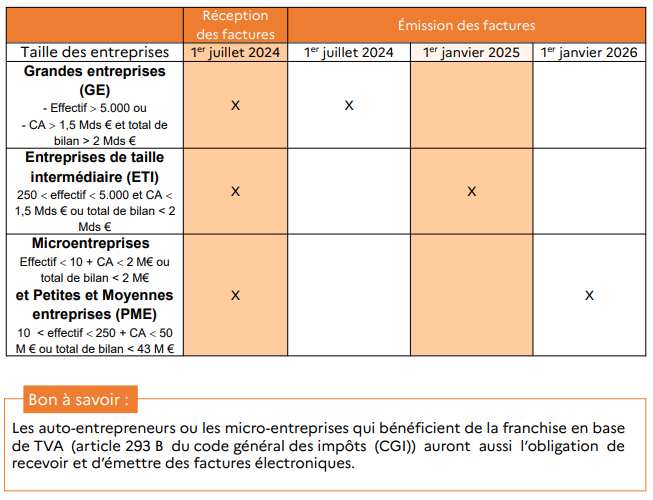

Les entreprises concernées et le calendrier de la réforme de la facturation électronique à partir de 2024 ?

L’obligation de proposer uniquement des factures électroniques dématérialisées sera étendue, de manière progressive, à toutes les entreprises françaises assujetties à la TVA.

Le calendrier est établi en fonction de la taille des entreprises :

- dès le 1er juillet 2024 pour les grandes entreprises ;

- dès le 1er janvier 2025 pour les entreprises de taille intermédiaire ;

- dès le 1er janvier 2026 pour les petites et moyennes entreprises ainsi que pour les micro-entreprises.

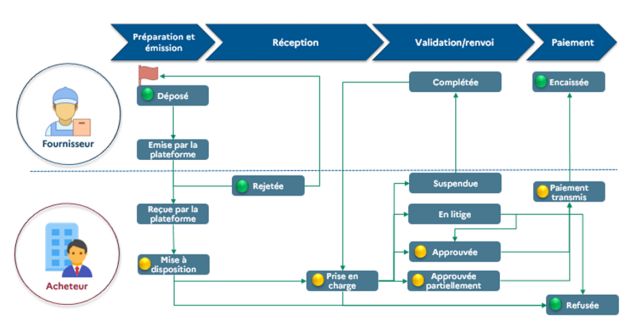

Les plateformes de dématérialisation de factures

Chaque entreprise va devra recevoir et envoyer ses factures électroniques via la plateforme de son choix :

- le portail public de facturation (Chorus Pro)

- tout autre plateforme de dématérialisation partenaire (PDP), immatriculée par l'administration fiscale.

ATTENTION : à ce jour aucun opérateur de dématérialisation n’est encore immatriculé

Les factures ne pourront plus leur être transmises directement par mail. Elles devront toutes être déposées sur le portail ou la plateforme choisi. L’outil se chargera ensuite de transmettre le document au client professionnel.

A chaque réception de facture vous serez alerté et pourrez gérer vos transactions directement depuis la plateforme. Il sera possible d’approuver ou de refuser la réception d'une facture via la plateforme (erreur, litige …).

La réception de factures électronique à partir du 1er juillet 2024

A partir du 1er juillet 2024, comme les factures commenceront à transiter électroniquement entre fournisseurs et clients, toutes les entreprises auront l’obligation de réceptionner les factures sous format électronique.

Toutes les entreprises devront avoir choisi une plateforme avant cette date, afin de recevoir les factures électroniques émises par les grandes entreprises (et les entreprises qui choisiraient de rentrer de manière anticipée dans la réforme).

Les exclusions à la facturation électronique

Sont exclues de cette obligation de facturation électronique

- Les transactions internationales ou intracommunautaires ;

- Les transactions avec les particuliers (BtoC) ;

- Certaines opérations sectorielles comme les prestations dans les domaines de la santé, de l'enseignement et de la formation, les opérations immobilières, les opérations réalisées par des associations à but non lucratif, les opérations bancaires et financières ainsi que les opérations d'assurance et de réassurance.

Transmission de données de facturation à l'administration fiscale (e-reporting)

Pour les entreprises concernées par la facturation électronique

Les entreprises soumises à l'obligation de facturation électronique devront transmettre à l'administration fiscale certaines données de facturation. Il faudra donc ajouter de nouvelles mentions obligatoires sur les factures :

- le numéro d’identification au registre national des entreprises de l'assujetti et du client ;

- l’adresse de livraison des biens si elle est différente de l’adresse du client ;

- l’information selon laquelle les opérations donnant lieu à facture sont constituées exclusivement de livraisons de biens, ou exclusivement de prestations de services, ou sont constituées des deux ;

- la mention "option pour le paiement de la taxe d’après les débits", lorsque le prestataire a opté pour le paiement de la TVA d’après les débits (lors de la facturation) au lieu de la TVA sur les encaissements.

Ces nouvelles mentions seront obligatoires selon le même calendrier de mise en place de la facturation électronique :

- dès le 1er juillet 2024 pour les grandes entreprises, ;

- dès le 1er janvier 2025 pour les entreprises de taille intermédiaire, ;

- dès le 1er janvier 2026 pour les petites et moyennes entreprises, ainsi que pour les micro-entreprises.

Le e-reporting concerne seulement les mentions rendues obligatoires par le code général des impôts ou par le code de commerce (Exemple : l’identification du fournisseur, du client, le numéro de la facture, la date d’émission, le montant de la taxe à payer,...).

Lorsque vous aurez recours à une plateforme de dématérialisation des factures, les données seront automatiquement transmises à l'administration fiscale.

Pour les entreprises non concernées par la facturation électronique (e-reporting)

Les entreprises non concernées par la facturation électronique auront tout de même une obligation de transmission à l'administration fiscale de certaines informations (e-reporting).

Cette obligation de e-reporting concerne les opérations suivantes :

- internationales ou intracommunautaires ;

- entre une personne assujettie à la TVA et une personne non assujettie à la TVA.

- certaines opérations sectorielles comme les prestations dans les domaines de la santé, de l'enseignement, de la formation, les opérations immobilières, les opérations réalisées par des associations à but non lucratif, les opérations bancaires et financières ainsi que les opérations d'assurance et de réassurance.

L'assujetti devra ainsi transmettre certaines données conformes aux normes sémantiques publiées sur le site de l'administration fiscale dont :

- Le numéro d'identification ;

- La période au titre de laquelle la transmission est effectuée ou, pour les opérations donnant lieu à une facture électronique, la date de facture ;

- La mention "option pour le paiement de la taxe d'après les débits" lorsqu'il y a lieu ;

- La catégorie de transaction soit :

- Livraison de biens soumises à la taxe sur la valeur ajoutée ;

- Prestation de services soumises à la taxe sur la valeur ajoutée ;

- Livraisons de biens et prestations de services réalisées par des assujettis établis en France et qui ne sont pas situées en France.

- Par taux d’imposition, le montant total hors taxe et le montant de la taxe correspondante ;

- Le montant total de la taxe due en France ;

- La devise ;

- La date des transactions ;

- Pour les opérations ne donnant pas lieu à une facturation électronique, le nombre de transactions quotidiennes ;

- Pour les opérations donnant lieu à une facturation électronique, le numéro de la facture.

Les étapes pour votre entreprise en matière de facturation électronique

- Informer sur la réforme de la facturation

- Identifier les fonctions au sein de votre entreprise qui vont participer à la mutation de la facturation

- Cartographier les flux de factures entrant et sortant

- Faire un état des lieux de votre matériel : logiciel de caisse ou de facturation

- Choisir une plateforme intermédiaire avant le 1er juillet 2024 pour recevoir les factures de vos fournisseurs

crédit photo : stock.adobe.com/momius